Multi-Credit-Fonds

Eine Anleihenlösung im Tiefzinsumfeld

Interview mit Nicolas BLANC

Responsable du pôle Allocation | Ellipsis Asset Management, Paris

Wie beurteilen Sie die gesamtwirtschaftlichen Aussichten für 2018?

Das makroökonomische Umfeld zum Jahresende stimmt für 2018 optimistisch. Die erweiterten Indikatoren zeigen, dass die globale Konjunktur für gewerbebetreibende Aktivitäten, die im Zyklus weiter fortgeschritten sind als der Dienstleistungssektor, einen seit über sechs Jahren unerreichten Höchststand erreicht haben. Vermögensanlagen sind endlich wieder dynamisch. China, das einen wesentlich Teil zum Weltwirtschaftswachstum beiträgt, scheint den Übergang in sein neues Wirtschaftsmodell gut zu meistern. Wir rechnen durch den positiven Einfluss des Privatkonsums, der äusseren Bedingungen, des wachsenden Arbeitsmarkts und der kulanten Geldpolitik nächstes Jahr mit einem Wachstum von über 2%.

Welche Renditen sind in diesem Kontext für traditionelle Anlagen zu erwarten?

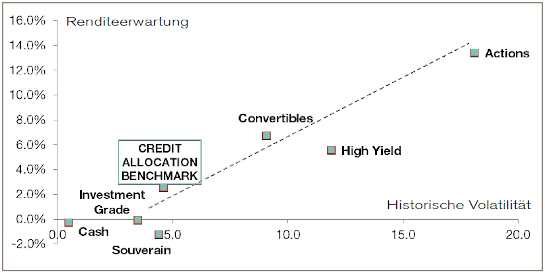

Im Rahmen der Verwaltung unserer Anlagestrategien erstellen wir regelmässig Renditeprognosen für die verschiedenen Anlageklassen in der Eurozone. Ellipsis AM verwendet dazu das zentrale Szenario eines ökonometrisches Modells, das sich auf die Entwicklung des gesamtwirtschaftlichen und des monetären Umfelds stützt. Staatsanleihen könnten, durch die im Zuge der Normalisierung der EZB-Politik schrittweise erhöhten Zinsen negative Jahresrenditen abwerfen (–1.5% für siebenjährige deutsche Anleihen). Das High-Yield-Segment dürfte sich angesichts des noch immer sehr tiefen Ausfallrisikos nach wie vor positiv bemerkbar machen (Rendite von über 5%), während beim Investment Grade mit einer Nullrendite zu rechnen ist. Bei den Aktien erwarten wir hohe Renditen, da sie durch den Gewinnanstieg voll vom Wachstum profitieren dürften. Nach unserer Einschätzung werden die Bewertungen praktisch unverändert bleiben. Wandelanleihen dürfen ebenfalls deutlich von ihrem Aktienengagement profitieren (rund 7%).

Quelle: Studie Ellipsis AM – Pôle Allocation, Ende September 2017

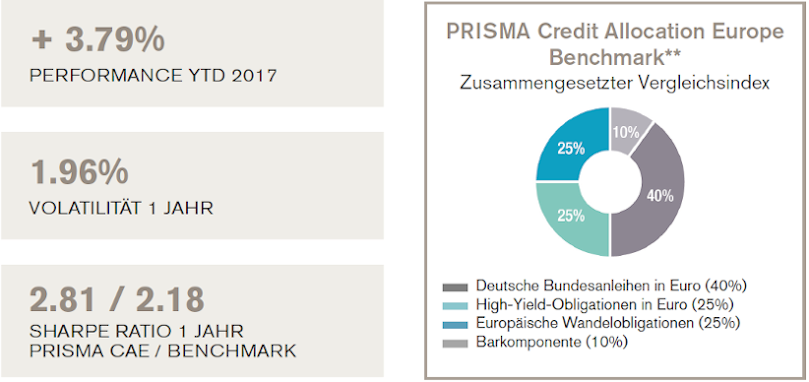

Die historische Volatilität ist annualisiert und für den Zeitraum vom 31.07.1999 bis 30.03.2017 berechnet. Sie kann daher von der Jahresvolatilität für 2018 abweichen. Bei den Renditeerwartungen handelt es sich um simulierte Daten für 2018. Sie basieren auf Markthypothesen von Ellipsis AM und können sich daher verändern. Verwendete Marktindizes für die Anlageklassen: Cash = EONIA capitalised; Staatsanleihen: eb. Rexx® Government Germany 5.5–10.5; Wandelanleihen: Exane Top ECI 25 (vgl. Details zum Fondsindex unten) – Investment Grade: Euro Corporate TR (Barclays) – High Yield: Euro High Yield TR (Barclays) – Aktien: EURO STOXX® Large TR. Bei den Daten der Credit Allocation Benchmark handelt es sich um Performancesimulationen für die verschiedenen Bestandteile des Leitindexes von PRISMA Credit Allocation Europe. Aufgrund der diskretionären Vermögensverwaltung kann die Performance der Anlagegruppe von jener des Leitindexes abweichen. Die Performancesimulationen sind keine Renditeversprechen und bieten keine Gewähr für künftige Performances und in der Vergangenheit erzielte Ergebnisse bieten keine Gewähr für künftige Ergebnisse.

Eine vom Vertrauen in die Gesamtwirtschaft abhängige diversifizierte und flexible Verwaltung.

Wie kann der erwartete Rückgang der Anleihenrenditen wettgemacht werden?

In unserem Szenario gleichen sich die erwarteten Renditen den Exante-Risiken, die beispielsweise anhand der langfristigen Volatilität gemessen werden, von allein an. Um höhere Renditen zu erzielen, müssen im Rahmen einer strategischen Asset Allocation daher unbedingt mehr Risiken ins Portfolio aufgenommen werden als bisher, das heisst, die Positionen bei den Wandel- und Hochzinsanleihen müssen erhöht werden.

Welche Anpassungen sind im kommenden Jahr für die Anlagegruppe geplant?

Das kommende Jahr wird vermutlich typisch für einen fortgeschrittenen Zyklus sein, das heisst, die Aktien könnte erhebliche Renditen erzielen und die langfristigen Zinsen unter Druck geraten. Wir sind der Ansicht, dass der Schwerpunkt in erster Linie auf Wandelanleihen und, in geringerem Ausmass, auf Hochzinsanleihen gelegt werden sollte. Das Engagement in Staatsanleihen hingegen werden wir tief halten, aber zwecks Risikominderung nicht ganz reduzieren. Um Investment Grade sollte ein Bogen gemacht werden. Für Cash müssen wir aufgrund der Negativzinsen günstigere Lösungen suchen.

In der Vergangenheit erzielte Ergebnisse bieten keine Gewähr für künftige Ergebnisse.

Sie verwalten die Anlagegruppe PRISMA Credit Allocation Europe. Inwiefern ist sie eine Antwort auf die Problematik der Diversifizierung von Anleihenportfolios?

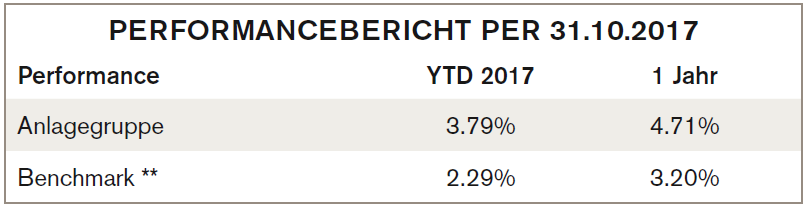

Die Anlagegruppe kann in sämtlichen Anleihensegmenten Europas investieren. Das Ziel besteht darin, jene mit den grössten Erfolgschancen auszuwählen. PRISMA Credit Allocation Europe bietet Anlegern mit dem Wunsch nach renditestärkeren Anleihen eine geeignete Lösung, die – bei stark reduzierten Kosten –eine dynamische Anlagestrategie mit einer breiten Diversifizierung verbindet. Die Anlagen erfolgen entweder über spezifische Fonds von Ellipsis AM oder über Indexlösungen. Der 2014 lancierte Euroteil der Strategie übertraf die Benchmark** Ende Oktober 2017.

Quelle: Ellipsis AM und Credit Suisse, Performance in CHF per 31.10.2017, nach Verwaltungsgebühren und Coupons/Dividenden. In der Performance sind die Zeichnungs- und Rücknahmekommissionen und -gebühren nicht eingerechnet. Das Währungsrisiko ist systematisch abgesichert (Anlagegruppe und Benchmark).

PRISMA Credit Allocation Europe ist in der Peer-Group der vorsichtigen Anlagestrategien gut positioniert. Wie wird die Asset Allocation den verschiedene Marktzyklen angepasst?

Grundlage für die Asset Allocation ist unser makroökonomisches Szenario, das Kriterien wie Risikoexposition, Aufteilung des Kredit-/Aktienengagements und Duration berücksichtigt.

Ausserdem analysieren wir täglich das Marktumfeld. Dabei stützen wir uns auf quantitative Positionierungsindikatoren, dank denen wir schnell reagieren können, wenn die Marktbewegungen auf einen plötzlichen Risikoanstieg oder neue Anlagechancen hindeuten. Auch Absicherungsgeschäfte sind möglich, die das Portfolio weniger anfällig machen und die Volatilität in der Anlagegruppe so gering wie möglich halten.