Obligations High Yield

Danger ou opportunité?

Directeur adjoint | PRISMA Fondation, Morges | CIO | Key Investment Services (KIS) SA, Morges

Les marchés financiers ont corrigé brutalement en mars, à une rapidité jamais vue depuis… le krach de 1929. Alors que des records historiques n’arrêtaient pas d’être battus jusqu’au 19 février 2020 et que l’économie mondiale était en grande forme. Le monde a-t-il vraiment complètement changé en l’espace d’un mois ou s’agit-il d’une surréaction liée au caractère inédit et anxiogène de cette nouvelle crise? Prendre un peu de recul permet d’y voir plus clair.

Une crise pas comme les autres

A défaut de pouvoir prévoir le futur, les stratégistes se basent sur les événements similaires du passé pour tenter d’anticiper ce que les marchés financiers nous réservent. La dernière crise financière de 2008 étant encore dans toutes les mémoires, c’est souvent à elle que l’on fait référence pour analyser la crise du Covid–19. Or, si ce n’est l’ampleur de la réaction des autorités politiques et monétaires, il faut reconnaître qu’il y a très peu de points communs entre ces deux événements.

C’est la rapidité extrême du ralentissement économique, ainsi que sa nature (elle a été décidée par les gouvernements, et non causée par l’éclatement d’une bulle immobilière et financière) qui caractérise la crise actuelle. A cela il faut ajouter un deuxième «Black Swan»1: la chute de 30% du cours du pétrole le 9 mars, en réaction à un désaccord historique entre les membres de l’OPEP élargi. Depuis le début de l’année, la chute est vertigineuse: environ 65%, à des niveaux jamais vus depuis près de vingt ans (20 dollars le baril).

La réaction des marchés financiers, avec un certain retard il faut le relever, est néanmoins totalement rationnelle compte tenu des circonstances. Une baisse des marchés actions de 30% est logique si l’on s’attend à une baisse moyenne des bénéfices des sociétés du même ordre en 2020. Il ne fait désormais aucun doute que les économies développées (Europe, Etats-Unis) vivront une récession économique2 cette année.

Les obligations privées: entre le marteau et l’enclume

Sur le marché obligataire, les «T-Bonds»3 américains ont servi de valeur-refuge, ainsi que les liquidités en USD. Partout ailleurs, surtout pendant les deux semaines du milieu du mois de mars, les investisseurs ont vendu tout ce qu’ils pouvaient. Même l’or, valeur-refuge par excellence en cas de crise globale, a subi des prises de bénéfices à la mi-mars.

Dans un tel contexte, les obligations privées n’ont pas résisté longtemps. L’impact sur leurs cours des vagues successives de ventes d’investisseurs (le marteau) a été exacerbé par le manque de liquidité structurel sur ce marché (l’enclume). Certains ETF4 obligataires majeurs ont même traité plusieurs points de pourcentage en-dessous de leur valeur intrinsèque, du jamais vu.

Les obligations dites «High Yield»5 ont ainsi été fortement impactées par ces mouvements de marché. Les fonds HY ont ainsi subi des baisses du même ordre de grandeur que… les fonds actions, ce qui démontre bien l’absurdité de la situation.

Le segment «High Yield»: danger ou opportunité?

Aujourd’hui, le niveau moyen du segment des obligations HY global implique un taux de défaut de l’ordre de 35% des émetteurs sous-jacents. Après la crise de 2008, le taux de défaut n’a même pas atteint les 10%. La crise actuelle fera-t-elle trois fois plus de dégâts que celle de 2008? Certainement pas. Il faut cependant différencier le marché américain du reste du monde.

La nouvelle guerre du pétrole lancée par la Russie et l’Arabie Saoudite a un objectif évident: réduire la capacité de production des Etats-Unis, qui sont redevenus depuis quelques années le plus grand producteur mondial grâce à la technique du «fracking» qui permet d’exploiter des gisements auparavant épuisés. Or, le coût de revient des producteurs américains et canadiens est de l’ordre de 50 dollars le baril… Ces producteurs se sont largement endettés pour financer leurs coûteux investissements, ce qui signifie que l’on peut s’attendre à une vague de faillites dans ce secteur dans les mois qui viennent. Même si ce secteur ne représente qu’environ 12% du marché des obligations HY américain, cela permet de comprendre un peu mieux pourquoi il a autant baissé.

Quid de l’Europe? Etrangement, le marché des obligations HY du Vieux Continent a chuté tout autant que son cousin d’Amérique. Pourtant, le secteur pétrolier y est fortement sous-représenté6 et n’est pas du tout dans la situation décrite au paragraphe ci-dessus. Au contraire, la réaction des autorités monétaires et politiques européennes pour réduire la sévérité du ralentissement économique a été exemplaire, avec notamment un soutien massif du système bancaire, qui représente la principale source de financement des entreprises (contrairement aux Etats-Unis). Et paradoxalement, c’est le système social européen, souvent critiqué outre-Atlantique comme étant un frein structurel à l’embauche et à la croissance, qui permet d’envisager un impact bien moindre sur la consommation privée (et donc sur la croissance économique) qu’aux Etats-Unis !

Une opportunité: PRISMA ESG CHF Bonds

La Fondation PRISMA compte dans sa gamme un groupe de placements unique en Suisse, qui investit principalement dans des obligations HY cotées en francs suisses sur la bourse SIX. C’est un marché de niche, et la capacité de la stratégie est limitée.

La stratégie a de plus adopté les critères ESG de la Fondation afin de limiter les risques spécifiques aux émetteurs en portefeuille. Avec 75 positions, ce dernier est très bien diversifié en termes d’émetteurs, secteurs et zones géographiques.

Source: les Cahiers Verts (30 mars 2020)

Aujourd’hui, à la suite des mouvements de marché cités plus haut, le rendement à l’échéance est de … 6%. En francs suisses. Ce niveau de «spread»7, soit environ 6,5%, implique des taux de défaut (et de récupération en cas de défaut) uniquement compatibles avec une récession mondiale de longue durée. Si ce scénario reste toujours une éventualité, il est objectivement peu probable, pour les raisons suivantes:

- La pandémie du Covid–19 n’est ni la première, ni la dernière qu’ait vu le monde. La différence est qu’aujourd’hui, la médecine et les systèmes de santé sont autrement mieux équipés pour y faire face. Les gouvernements ont pris les mesures adéquates pour limiter l’impact en vies humaines, et ils les lèveront aussitôt que possible. Ce n’est pas dans leur intérêt de bloquer l’économie plus longtemps que cela est strictement nécessaire.

- Les mesures d’accompagnement financières et budgétaires sont sans commune mesure avec toute autre crise (même les guerres). Actuellement, la dette n’est plus le problème, même dans la zone Euro, car la BCE a assuré qu’elle soutiendrait le marché obligataire souverain et privé. Certes, il y aura des dégâts économiques avec certains secteurs qui sont profondément et durablement affectés (pétrole, compagnies aériennes, tourisme, hôtellerie, spectacles), mais le scénario le plus probable est que l’économie mondiale va repartir graduellement à partir du 3ème trimestre.

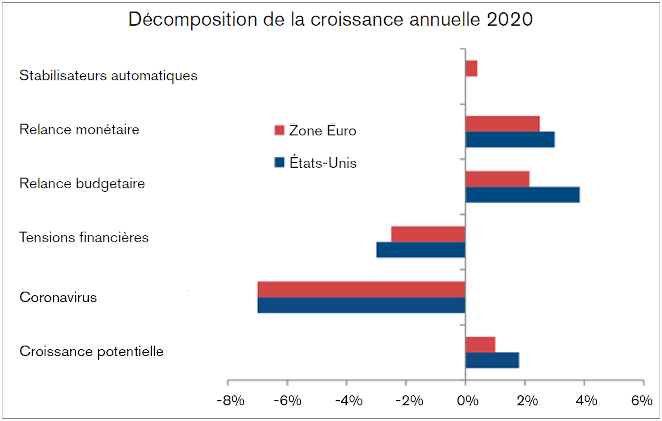

- Aujourd’hui, le sentiment reste très négatif. Même D. Trump a rangé son optimisme à toute épreuve et s’est résolu à avertir ses concitoyens que la crise sanitaire va coûter la vie à des dizaines de milliers d’américains. La prise de conscience de la population étant le meilleur moyen de ralentir l’épidémie, l’administration Trump prévoit d’atteindre le pic au cours du 2ème trimestre aux Etats-Unis, environ un mois après l’Europe. On peut donc s’attendre à une reprise économique mondiale simultanée au cours du 2ème semestre, dopée par les mesures monétaires, fiscales et budgétaires qui vont rester en place plus longtemps que nécessaire, afin d’assurer une reprise durable de l’économie en 2021. Il n’est pas impensable que la croissance cette année ne soit finalement que légèrement négative (cf. graphique ci-dessus). Bien loin de la dépression que certains craignent.

Conclusion

Les marchés financiers sont actuellement très volatils car ils sont focalisés sur les nouvelles sanitaires (nouveaux cas et nombre de décès), qui ne se sont pas encore stabilisées en Europe et qui empirent jour après jour aux Etats-Unis.

Les mauvaises nouvelles, sanitaires et économiques, vont continuer à dominer les médias pendant le 2ème trimestre, ce qui ne va pas améliorer le sentiment général, et les marchés financiers pourraient très bien atteindre des niveaux encore plus bas qu’en mars.

Il est toujours difficile de prendre des décisions d’investissement au milieu d’une crise. La crainte de sur-réagir se mêle à celle de commettre des erreurs de jugement, et l’espoir que tout redevienne comme avant justifie le plus souvent une attitude passive.

Or, les investisseurs expérimentés, qui ont déjà vécu ce type de situation, savent repérer des opportunités lorsqu’elles se présentent. Warren Buffett était déjà célèbre lorsqu’au pire moment de la grande crise financière, il a investi dans Goldman Sachs et Wells Fargo à des conditions exceptionnellement favorables. Qui d’autre aurait osé mettre de l’argent dans des banques américaines au 4ème trimestre 2008? Est-ce utile de rappeler que ces deux investissements se sont révélés extrêmement profitables, et ce dès 2009? …

Aujourd’hui, les investisseurs ayant un horizon-temps à moyen-long terme font à nouveau face à des opportunités qui nécessitent du courage et des convictions. Le courage d’agir alors que la plupart restent sidérés devant leurs écrans où le rouge domine. Et des convictions sur le fait que cette nouvelle crise, autant anxiogène soit-elle car toute personne sur cette planète se sent concernée, sera finalement de courte durée. This too shall pass8.

-

Evénement violent et inattendu impactant négativement les marchés financiers (expression tirée du livre «Black Swan» de Nassim Taleb). ↩︎

-

Définition technique: deux trimestres consécutifs de baisse du PIB réel. ↩︎

-

Obligations émises par le Trésor américain, ayant une échéance résiduelle supérieure à un an. ↩︎

-

Exchange-Traded Fund. Fonds traité en bourse. ↩︎

-

High Yield (HY): obligations dont la note financière («rating») est inférieure à BBB-/Baa3. ↩︎

-

Environ 3%. Les principaux secteurs étant les Financières, les Services, les Industrielles et les Télécoms. ↩︎

-

Différence entre le rendement à l’échéance du portefeuille et le taux d’intérêt en CHF correspondant. ↩︎

-

«Cela aussi va passer» (proverbe perse). ↩︎