PRISMA ESG SPI® Efficient

Comment battre l’indice SPI®?

PhD, Head of Quant Research at OLZ AG | OLZ AG, Berne

Directeur Adjoint | PRISMA Fondation, Morges

Trois questions à OLZ

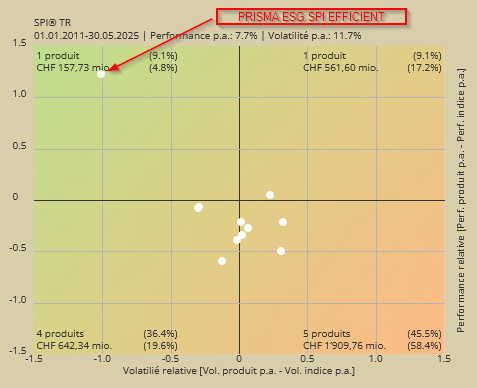

Depuis son lancement en 2010, le groupe de placements PRISMA ESG SPI® Efficient a non seulement largement surperformé l’indice SPI®, net de frais, mais il l’a fait avec moins de risques (par exemple, de volatilité; cf. tableau de la KGAST ci-dessous). Comme son nom le laisse entendre, il est indiscutablement plus efficient que l’indice. Toutefois, cela va à l’encontre de la sagesse populaire en finance (où plus de performance doit s’accompagner de plus de risque) et des promoteurs des investissements passifs, qui affirment que les indices de marché sont efficients. Le gérant du groupe de placements, OLZ AG, basé à Berne, a-t-il trouvé le Graal de l’investissement ou les raisons de cette réussite sont-elles plus subtiles? Voyons comment le Dr Gianluca De Nard1, responsable de la recherche quantitative chez OLZ AG, l’explique. [Robert Seiler, Directeur Adjoint PRISMA Fondation]

Source: KGAST | Période: depuis le lancement (Déc–2010) | Le SPI® est au centre [0;0]

Question 1 | La tendance vers les investissements passifs se poursuit sans relâche, la plupart des gérants actifs dans le domaine des actions ayant de la peine à battre leurs indices de référence. De ce point de vue, il semble que les indices pondérés par la capitalisation boursière soient effectivement efficients. Quel est votre point de vue à ce sujet?

Vous avez raison de dire que la tendance vers le passif s’est poursuivie, notamment en raison de la sous-performance de nombreux gérants actifs par rapport à leurs benchmarks. Toutefois, il est important de replacer cette sous-performance dans son contexte. Au cours des dernières années, les marchés mondiaux des actions - en particulier les États-Unis - ont été dominés par la hausse extraordinaire d’un petit nombre de grandes capitalisations (technologiques). En raison de cette performance très concentrée, il a été particulièrement difficile, notamment pour les stratégies systématiques, de suivre le rythme, et en particulier pour celles qui sont très diversifiées. Dans le même temps, les risques liés à l’investissement passif se sont accrus et il est peu probable que cette tendance se maintienne indéfiniment, car nous avons déjà commencé à voir des signes d’inversion cette année.

Cela dit, ce n’est pas la première fois que nous observons une telle dynamique et de tels risques de concentration. L’histoire montre que les périodes de sous-performance des stratégies actives ne sont pas rares et qu’elles sont souvent liées à des cycles factoriels et à des changements dans le sentiment des investisseurs. En fait, l’existence de ces cycles est l’une des raisons pour lesquelles l’investissement factoriel continue d’offrir une prime de performance à long terme.

Malgré ces vents contraires, certaines stratégies systématiques ont tout de même réussi à réaliser de bonnes performances. Par exemple, le groupe de placements PRISMA ESG SPI® Efficient a surperformé le SPI® la plupart des années au cours de cette période difficile, démontrant non seulement sa résilience, mais aussi sa capacité à atteindre cet objectif avec des paramètres de risque nettement inférieurs. Cela montre que des stratégies bien conçues et conscientes du risque continuent d’apporter une valeur ajoutée par rapport aux approches passives pondérées par la capitalisation boursière, en particulier sur des cycles de marché complets.

En résumé, si l’investissement passif a ses mérites, il n’invalide pas le potentiel à long terme des stratégies actives, en particulier celles qui reposent sur une construction de portefeuille et une gestion des risques disciplinées.

Question 2 | La philosophie d’investissement d’OLZ est souvent comprise comme «pure minimum variance». Pour les investisseurs qui craignent d’être piégés dans un style spécifique, avec son cycle et sa dynamique propre, cela peut être un repoussoir. Seriez-vous d’accord pour classer la stratégie du groupe de placements PRISMA ESG SPI® Efficient dans la catégorie «minimum variance»?

Nous mettons effectivement en œuvre une version robuste et efficiente de l’anomalie dite «Low Risk», mais pas par le biais d’un simple tri ou d’un classement naïf. Au contraire, la construction de notre portefeuille est basée sur un cadre d’optimisation dynamique qui prend en compte non seulement les volatilités individuelles, mais aussi les corrélations entre les actions, ainsi que divers paramètres de risque et de durabilité - ce qui aboutit à une structure de portefeuille bien diversifiée et résiliente. Cette approche reflète plus de 20 ans d’expérience dans l’optimisation de portefeuilles à variance minimale, au cours desquels nous avons constamment affiné notre méthodologie par le biais d’applications pratiques, d’améliorations continues des modèles et de liens étroits avec la recherche universitaire.

Un élément central de notre processus est l’estimation minutieuse de la matrice de covariance - sans aucun doute le point le plus critique dans tout modèle de variance minimale. Cependant, notre approche va plus loin: elle inclut la conception réfléchie de contraintes de portefeuille, de filtres de liquidité et de risque, et de règles de rééquilibrage intelligentes. En outre, nous gérons activement la Tracking Error par rapport au SPI® et surveillons l’exposition aux différents facteurs afin d’atténuer l’impact de la cyclicité de ces facteurs et de garantir que la stratégie reste alignée sur ses objectifs, même dans des environnements de marché changeants.

En ce sens, bien que la stratégie soit ancrée dans l’anomalie Low Risk, elle représente une évolution moderne, flexible et consciente du risque du concept de variance minimale - une évolution qui a été continuellement testée et améliorée à travers les cycles de marché.

Question 3 | En examinant le portefeuille PRISMA ESG SPI® Efficient, nous pouvons constater qu’une majorité des titres se trouve dans le segment des moyennes et petites capitalisations (avec des contraintes de liquidité, bien entendu) qui sont généralement considérées comme plus risquées que leurs homologues «Blue Chips». Comment parvenez-vous à obtenir une volatilité inférieure à celle de l’indice SPI®, qui est fortement axé sur les grandes capitalisations - et principalement sur les valeurs défensives?

C’est correct. Le groupe de placements PRISMA ESG SPI® Efficient contient une part importante d’actions de moyennes et petites capitalisations, qui sont souvent perçues comme plus risquées que les grandes capitalisations. Toutefois, cette perception ne tient pas compte de certains principes importants de construction de portefeuille et de modélisation du risque.

L’indice SPI® est pondéré en fonction de la capitalisation, ce qui signifie qu’il ne s’agit pas d’un portefeuille efficient au sens de Markowitz. Il surpondère fortement les plus grandes entreprises simplement en raison de leur taille, sans tenir compte de leur contribution au risque global du portefeuille. En revanche, si vous disposez de l’expertise nécessaire pour estimer et prévoir avec précision les volatilités et surtout les corrélations entre les actions, vous pouvez construire un portefeuille qui se rapproche beaucoup plus de la frontière efficiente, où le risque est minimisé pour un niveau donné de rendement attendu.

C’est exactement ce que nous faisons. Nous sommes experts dans l’estimation des paramètres de risque, et notre approche nous permet d’identifier non seulement la nature peu risquée des plus grandes entreprises suisses - telles que les «trois grandes», qui font généralement partie de notre portefeuille - mais aussi de découvrir des opportunités moins évidentes et peu risquées parmi les entreprises de moyenne et petite capitalisation. Nombre de ces entreprises affichent des rendements stables, une faible volatilité ou une faible corrélation avec le reste du marché, ce qui en fait des contributeurs précieux à un portefeuille bien diversifié et efficient en termes de risque.

En résumé, la réduction de la volatilité n’est pas obtenue en s’appuyant uniquement sur des valeurs défensives, mais grâce à un portefeuille soigneusement construit et largement diversifié, fondé sur une modélisation avancée du risque et des contraintes pratiques, ce qui se traduit par une exposition plus efficiente et plus solide que l’indice SPI®.

Performance du PRISMA ESG SPI® Efficient (Classe II) vs indice SPI®

| Période | #années | PRISMA SPI® | Indice SPI® | Différence |

|---|---|---|---|---|

| 20.12.10 – 30.06.25 | 14,5 | 230,76% | 182,50% | + 48,26% |

| 30.06.15 – 30.06.25 | 10 | 107,61% | 85,39% | + 22,22% |

| 30.06.20 – 30.06.25 | 5 | 37,36% | 32,96% | + 4,40% |

| 30.06.22 – 30.06.25 | 3 | 21,80% | 19,52% | + 2,28% |

| 30.06.23 – 30.06.25 | 2 | 15,41% | 11,26% | + 4,16% |

| 30.06.24 – 30.06.25 | 1 | 6,24% | 3,87% | + 2,37% |

-

Gianluca De Nard a reçu en 2025 le renommé Engle Prize. Ce prix, décerné tous les trois ans, récompense le meilleur article publié par un jeune chercheur dans le Journal of Financial Econometrics. ↩︎