PRISMA Global Residential Real Estate

Dormir tranquille: une perspective constructive pour l’immobilier résidentiel

Les gérants Danny Greenberger et Guy Barnard expliquent pourquoi les REITs1 résidentiels offrent aujourd’hui des opportunités de croissance attrayantes dans toute une série de sous-secteurs de «l’habitat». Les vents contraires démographiques, un marché du logement de plus en plus inabordable et la réduction de l’offre dans les années à venir laissent entrevoir de meilleures perspectives pour ce créneau du marché des REITs.

Portfolio Manager | Janus Henderson Global Investors Limited, Londres

CFA, Co-Head of Global Property Equities, Portfolio Manager | Janus Henderson Global Investors Limited, Londres

Conclusions principales:

- L’immobilier résidentiel a généré des rendements attrayants à long terme grâce à des tendances démographiques favorables, à une offre insuffisante de logements sur la plupart des marchés mondiaux (ce qui devrait s’accentuer dans les années à venir) et à un désir de logements locatifs abordables et bien gérés.

- Aujourd’hui, nous disposons d’un ensemble d’opportunités plus large dans le sous-secteur de l’habitat, y compris les communautés de retraite, les logements pour personnes âgées, les logements pour étudiants et les locations de logements unifamiliaux. Ces secteurs bénéficient tous de moteurs structurels de la demande, qui peuvent contribuer à atténuer l’impact des cycles économiques.

- Les valorisations des REITs résidentiels cotés en bourse sont actuellement attrayantes par rapport au passé. Bénéficiant de bilans beaucoup plus solides et d’une plus grande échelle opérationnelle, elles profitent des opportunités de développement et d’acquisition pour augmenter encore leurs bénéfices et leurs valorisations.

De multiples vents contraires placent l’immobilier résidentiel dans une position favorable

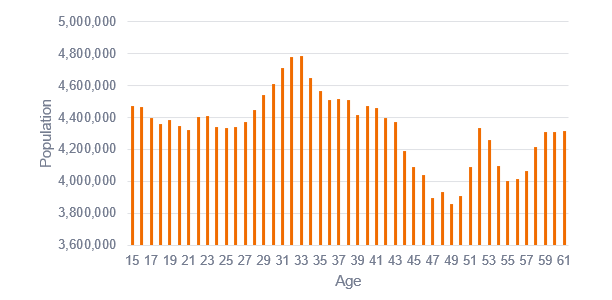

En plus d’une économie en croissance, les propriétaires d’appartements américains bénéficient de vents contraires démographiques, car la cohorte d’âge la plus importante aujourd’hui se trouve être celle des 25–34 ans, l’âge idéal pour la location (voir graphique 1). L’accession à la propriété étant inaccessible pour beaucoup avec des taux hypothécaires supérieurs à 6%2, les taux d’accession à la propriété ont continué à baisser. Parallèlement, nous avons assisté à une accélération (trop tardive?) de la «séparation» des jeunes adultes de leur domicile parental. Ensemble, ces facteurs ont amplifié la demande locative, ce qui s’est traduit par des taux d’occupation supérieurs à 95% au cours des derniers trimestres3, un niveau généralement associé à une croissance des loyers sur le marché.

Graphique 1: une demande continue d’appartements soutenue par la démographie – l’âge idéal pour la location est la plus grande cohorte d’âge aux États-Unis

Source: US Census Bureau, population nationale par caractéristiques, dernières données en 2023.

Des villes telles que Seattle (WA) et San Francisco (CA), qui avaient dépéri après la pandémie, connaissent également une reprise, soutenue par des politiciens nouvellement élus qui se concentrent sur le rétablissement de la vitalité des quartiers d’affaires centraux, et par les demandes d’arrêt du télétravail des grands employeurs technologiques tels qu’Amazon, Microsoft et Salesforce.

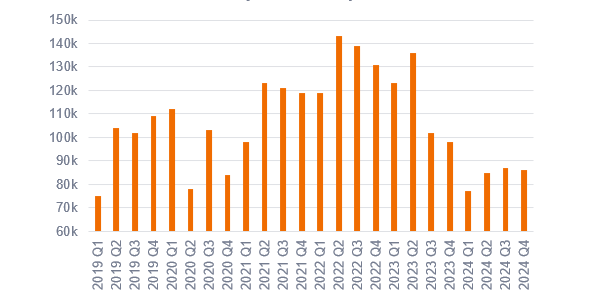

Ces dernières années, les REITs ont été confrontés à des niveaux élevés de nouveaux objets immobiliers arrivant sur le marché. C’est une conséquence de la vague de construction record déclenchée par les faibles coûts d’emprunt et la demande soutenue en 2021 et 2022, notamment dans les villes de la «Sunbelt» comme Nashville (TN), Austin (TX) et Charlotte (NC). La croissance des loyers y est faible et a parfois été négative. Cependant, avec la tendance à la baisse des mises en chantier (voir graphique 2), on s’attend à un point d’inflexion sur ces marchés l’année prochaine, ce qui ouvrira la voie à une reprise de la croissance à grande échelle dans le secteur des appartements.

Graphique 2: l’offre de logements multifamiliaux a tendance à diminuer aux US

Mises en chantier trimestrielles de logements collectifs (unités)

Sources: US Census Bureau et US Department of Housing and Urban Development, Survey of Construction. Nouvelles unités de logement privées mises en chantier, données jusqu’au 4e trimestre 2024.

Logements pour personnes âgées: les baby-boomers en tête

Les REITs propriétaires de logements pour personnes âgées ont été parmi les plus performants ces dernières années. Le leader du marché, Welltower, a enregistré une performance de près de 150% depuis le début de l’année 20234, dépassant même de loin les REITs propriétaires de centres de données, pourtant très en vogue!

La demande connaît une croissance remarquable, stimulée par l’augmentation annuelle prévue de 5% de la population âgée de plus de 80 ans jusqu’en 2030,5 Avec des taux d’occupation et une croissance des loyers en hausse, les REITs de logements pour personnes âgées ont tiré parti de l’efficacité opérationnelle et de la connaissance des données pour offrir des services de qualité supérieure aux résidents et des marges accrues aux actionnaires. La pandémie a entraîné un retrait des capitaux privés de cette catégorie d’actifs, ce qui a permis à des REITs comme Welltower et Ventas d’acquérir, à grande échelle, des biens immobiliers à des rendements attrayants de l’ordre de 7 à 8%6, permettant ainsi un puissant mélange de croissance interne et externe.

Logements pour étudiants – une offre limitée et une demande résiliente

À l’autre extrémité du spectre démographique, la demande de logements pour étudiants continue de dépasser largement l’offre disponible, ce qui a permis à certains propriétaires d’enregistrer des taux de croissance des loyers supérieurs à l’inflation. Pour l’année universitaire en cours, le REITs britannique Unite a enregistré une croissance des loyers de plus de 8% par rapport à l’année précédente.7 Avec une offre de logements locatifs privés qui se réduit, des contraintes sur les nouveaux développements et une demande qui résiste à la récession, nous nous attendons à ce que le secteur continue d’être performant.

Le secteur de l’habitat offre aujourd’hui une croissance défensive à prix réduit

Dans le futur, le secteur résidentiel, soutenu par les propriétaires d’appartements traditionnels et les sous-secteurs alternatifs, présente un cas d’investissement convaincant à mesure que les pressions de l’offre s’atténuent et pourrait être prêt pour une nouvelle période de surperformance.

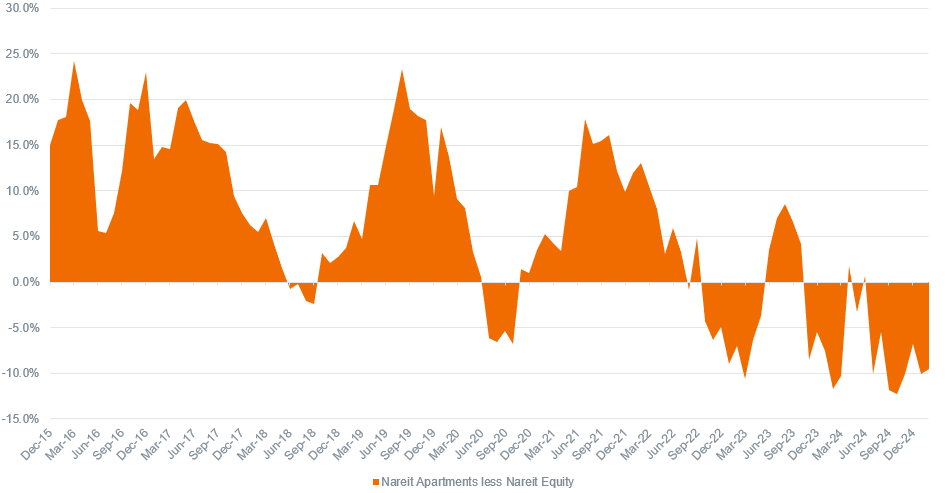

Graphique 3: au cours des dix dernières années, les REITs résidentiels ont surperformé leur secteur plus de 70% du temps

Surperformance des REITs résidentiels sur trois ans annualisés par rapport au secteur des REITs en général

Source: Bloomberg, analyse de Janus Henderson Investors, rendements totaux sur 3 ans (mensuels) Nareit Equity Apartments Index moins Nareit Equity Index 10 ans au 28 février 2025.

Les performances passées ne préjugent pas des performances futures

Nous sommes également rassurés par le fait que les REITs résidentiels américains se négocient actuellement avec une décote à deux chiffres par rapport à la valeur nette d’inventaire (VNI) et que les multiples ont baissé par rapport à leurs primes historiques.8 Ceci malgré le fait que les bilans sont plus solides que jamais et que les plateformes d’exploitation génèrent de fortes efficacités et un potentiel de croissance. En conséquence, nous pensons que les REITs résidentiels sont bien positionnés pour une série de plusieurs années de croissance des bénéfices et des dividendes par action, ainsi que pour un potentiel de revalorisation, à mesure que les signes du prochain cycle se manifestent par une accélération de la croissance des loyers.

-

Real Estate Investment Trusts (fonds immobiliers cotés en bourse). ↩︎

-

MortgageNewsDaily.com; durée habituelle d’un prêt hypothécaire à 30 ans, au 28 mars 2025. ↩︎

-

Comme l’indiquent diverses sociétés de placement REITs, Q4 2024 les taux d’occupation. ↩︎

-

Financecharts.com, Welltower REIT, 30 décembre 2022 au 28 février 2025. Les performances passées ne préjugent pas des performances futures. ↩︎

-

Organisation de coopération et de développement économiques, estimations 2025–2030. ↩︎

-

Rapport sur les résultats de Welltower pour le quatrième trimestre 2024. ↩︎

-

Unite Group.com au 25 février 2025; résultats financiers 2024. ↩︎

-

SNL Real Estate au 31 janvier 2025. Les performances passées ne préjugent pas des performances futures. ↩︎